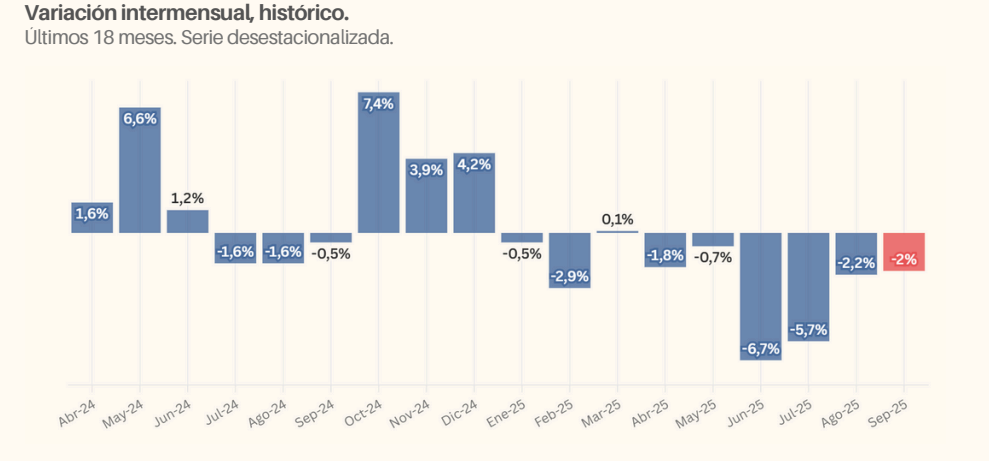

En un contexto signado por las billeteras flacas y la volatilidad del dólar, las pymes dedicadas a las ventas minoristas volvieron a cerrar sus balances en rojo. Según el último informe de la Cámara Argentina de la Mediana Empresa (CAME), en septiembre la actividad cayó con respecto a agosto y ya van 6 meses consecutivos a la baja. Qué está pasando.

El relevamiento que se hizo a principios del mes pasado con más de 1100 comercios de todo el país concluyó que las ventas minoristas de las pymes cayeron un 4,2% con respecto a septiembre del año pasado. Como se dijo, en la comparación intermensual también cerró a la baja con una variación del -2%. De esta manera, marzo de 2025 fue el último mes en el que el índice de ventas minoristas de la CAME tuvo un alza (que fue del 0,1%).

Estos números llevaron pesimismo al sector comercial. De acuerdo al informe de la cámara empresaria, el 60% de los consultados considera que no es un buen momento para invertir y más de la mitad estima que el 2026 será igual o peor que este año.

Frente a este panorama, desde la CAME sentenciaron que “septiembre cerró con un retroceso generalizado en las ventas minoristas pymes”. Esto se debe a “la fragilidad del consumo interno y el impacto de la incertidumbre económica y política“, pero también a “la pérdida de poder adquisitivo, el endeudamiento de los hogares y la falta de estímulos comerciales“.

Las ventas minoristas, sector por sector

La situación de crisis alcanzó a todos los rubros analizados aunque hubo algunos más afectados que otros. De acuerdo con el reporte de la CAME, la venta de ropa y artículos del hogar (bazar) se llevaron la peor parte, mientras que perfumería y ferretería lograron zafar.

Alimentos y bebidas

El rubro registró en septiembre una caída interanual del 3,1% en las ventas a precios constantes. La evolución del sector estuvo influida por la situación económica general, el aumento de costos operativos y la pérdida de poder adquisitivo. También incidieron factores estacionales vinculados al cambio de clima y a variaciones en los hábitos de compra. En la mayoría de los casos, el incremento nominal de la facturación respondió a ajustes de precios más que a un aumento real en unidades. Las promociones bancarias, los descuentos en efectivo y la competencia con grandes cadenas continuaron siendo determinantes para sostener el nivel de ventas.

Bazar, decoración, textiles de hogar y muebles

El rubro registró en septiembre una caída interanual del 6,2% en las ventas a precios constantes. La evolución del sector estuvo influenciada por la menor capacidad de compra de los hogares, el encarecimiento del financiamiento y la incertidumbre cambiaria. La demanda se concentró en bienes de reposición o bajo valor, mientras que las compras de equipamiento del hogar continuaron postergadas. La competencia informal y los mayores costos de servicios y alquileres limitaron la rentabilidad, en un contexto sin fechas comerciales relevantes que impulsaran la actividad.

Calzado y marroquinería

El rubro registró en septiembre una caída interanual del 4,3% en las ventas a precios constantes. La evolución del sector estuvo condicionada por la baja disponibilidad de efectivo, el endeudamiento de los hogares y el uso limitado del crédito. La contracción del poder adquisitivo redujo la demanda de productos de media y alta gama, mientras que el consumo se concentró en ofertas y liquidaciones de temporadas anteriores. La competencia desleal de ferias, ventas informales y compras en el exterior afectó el desempeño, sumado a mayores costos operativos y escasa rentabilidad. El mes se caracterizó, además, por la estacionalidad del rubro, con menores volúmenes tras el Día de las Infancias y expectativa por el repunte que suele generar octubre con el Día de la Madre

Farmacia

El rubro registró en septiembre una caída interanual del 1,4% en las ventas a precios constantes. La evolución del sector estuvo marcada por el aumento sostenido de precios de los medicamentos, la pérdida de poder adquisitivo y las limitaciones en la cobertura de obras sociales y prepagas. La demanda se concentró en productos esenciales y de venta libre, impulsada parcialmente por patologías estacionales vinculadas al cambio climático. La falta de liquidez y la ausencia de bonos salariales redujeron la capacidad de compra, mientras que los costos operativos y de servicios continuaron en aumento. Las promociones bancarias y los descuentos en efectivo contribuyeron a sostener las ventas, aunque sin compensar la caída en unidades.

Ferretería, materiales eléctricos y de la construcción

El rubro presentó en septiembre una caída interanual del 0,5%. La actividad estuvo condicionada por la elevada incertidumbre económica, la suba del dólar y los aumentos de precios en insumos y servicios. La restricción de crédito, las tasas de interés altas y la falta de liquidez de los consumidores limitaron la demanda, especialmente en obras menores y compras particulares. La venta se concentró en productos esenciales, repuestos básicos y pintura, con compradores priorizando los insumos indispensables y aprovechando promociones y financiamiento en cuotas.

Perfumería

El rubro registró en septiembre un incremento mensual del 1,4%, impulsado por el inicio de la temporada alta del sector. A pesar de que la variación interanual fue negativa (-6%), se percibió una leve mejora en el consumo, asociada al cambio de estación y a la mayor demanda de productos de cuidado personal. La inflación del rubro (16,5% interanual) y la limitada disponibilidad de ingresos reales condicionaron el crecimiento, mientras que el contexto político y las condiciones climáticas adversas en el AMBA (particularmente las lluvias de dos fines de semana consecutivos) moderaron el repunte esperado.

Textil e indumentaria

El rubro registró en septiembre una caída interanual del 10,9%. La actividad se vio condicionada por el cambio de temporada, la baja estacional y la limitada disponibilidad de efectivo de los consumidores. Las promociones, liquidaciones y planes de financiación con tarjetas contribuyeron a mantener ventas parciales, especialmente en prendas de media estación y productos asociados a eventos puntuales. La competencia con productos importados y los aumentos de costos operativos y de insumos afectaron los márgenes, mientras que la estacionalidad y la rotación de colecciones determinaron el flujo de ventas en distintos segmentos.