La recuperación del consumo de lácteos sigue lejos de consolidarse y, según el Observatorio de la Cadena Láctea Argentina (OCLA), el rebote parcial registrado en 2025 no alcanza para revertir el golpe que dejó el ajuste aplicado tras la llegada de Javier Milei al Gobierno. El organismo volvió a advertir que, pese a los avances de este año, el mercado interno continúa operando por debajo de su potencial: la baja de 11,3 puntos acumulada entre enero y octubre de 2024 fue tan profunda que los 6,1 puntos sumados en 2025 no logran acercar a la industria a los niveles previos.

En su último reporte, el OCLA subrayó que el leve repunte de octubre solo maquilló un escenario de fondo marcado por el empobrecimiento del consumidor, que prioriza segundas marcas, compras mínimas y productos de menor calidad. El organismo describió un mercado “sostenido por descuentos” y por un corrimiento hacia opciones más baratas, un fenómeno directamente vinculado a la pérdida del poder adquisitivo.

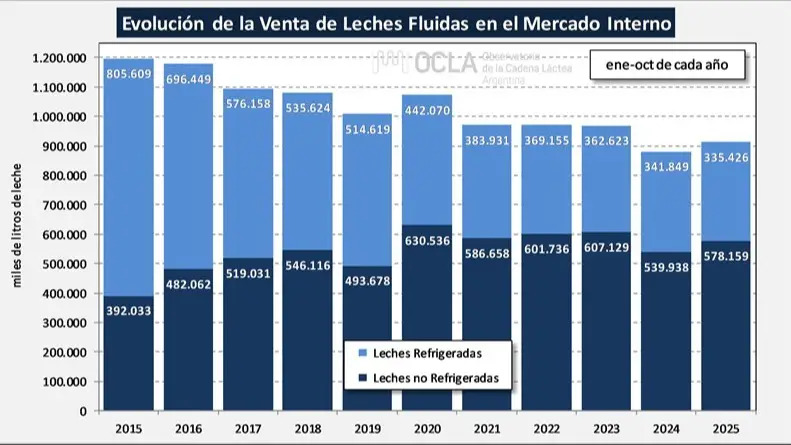

El documento también señala que la industria láctea trabaja lejos de su capacidad instalada. Aunque algunos segmentos muestran un movimiento algo más dinámico que a comienzos de año, el consumo general continúa teniendo un techo muy bajo. El comportamiento de las góndolas confirma esa tendencia: el público ajusta sobre lo básico y evita, en la medida de lo posible, productos con mayor grado de valor agregado.

La situación dentro del segmento de quesos, que absorbe más de la mitad de la leche del país, es un ejemplo claro del deterioro. Si bien el volumen vendido igualó al de 2023, ese resultado requirió utilizar más leche, lo que exhibe una eficiencia menor y una demanda que no termina de traccionar. Esto desembocó en una acumulación creciente de stock, mientras la producción se ajusta para evitar una sobreoferta que el mercado interno no puede absorber.

Para el OCLA, el problema no es únicamente coyuntural: la tendencia de largo plazo muestra que el sector no logra recuperar el terreno perdido luego del shock inicial de 2024. Con ingresos reales deteriorados y tarifas en ascenso, el consumidor argentino continúa restringiendo el gasto y reconfigurando su canasta hacia lo esencial, lo que profundiza la primarización del consumo y limita la recomposición del mercado.

En síntesis, aunque algunos indicadores muestran mejoras frente al peor momento de la crisis, el propio organismo advierte que la recuperación es débil y no permite hablar de normalización. La brecha respecto de 2023 sigue abierta y, en un contexto donde el poder de compra continúa tensionado, el repunte de los lácteos permanece acotado y sin señales claras de un cambio estructural.